中国、日本家居行业集中度及未来发展趋势对比分析

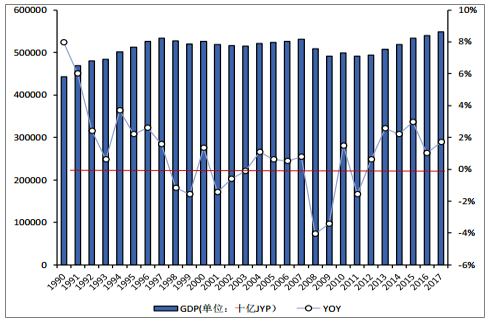

摘要:随着90年代房地产泡沫的破裂,日本GDP增速大幅放缓,甚至出现负增长。与此同时,日本家具制造业GDP也一路下滑,直到2011年后才有所回升,但水平仍然较低,1994-2014 年均复合增长率为-3.75%。

中国、日本家居行业集中度及未来发展趋势对比分析

1、行业空间有限,市场需求疲软

随着90年代房地产泡沫的破裂,日本GDP增速大幅放缓,甚至出现负增长。与此同时,日本家具制造业GDP也一路下滑,直到2011年后才有所回升,但水平仍然较低,1994-2014 年均复合增长率为-3.75%。

GDP增速大幅放缓

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家居用品市场专项调查及发展趋势分析报告》

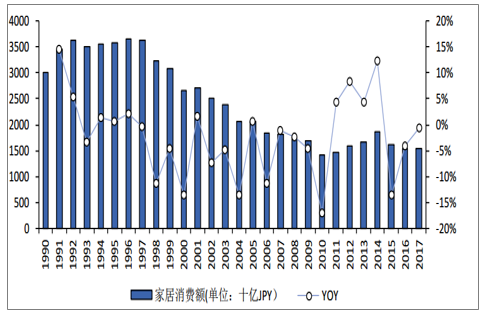

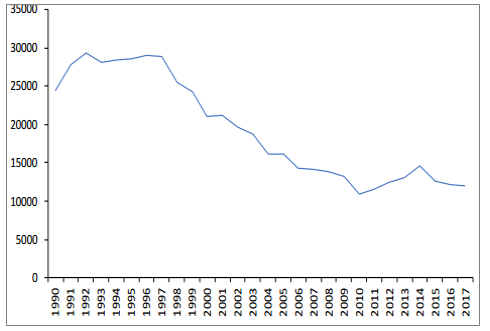

需求不振,销售额仍处于历史较低水平。日本家居消费额从 1992 年起一直波动下降,直到 2010 年之后才略有起色。1992年家居消费额约为 3.64万亿日元,较 2017年的 1.53 万亿日元,已跌去了57.92%。

家居销售额处于历史较低水平

数据来源:公开资料整理

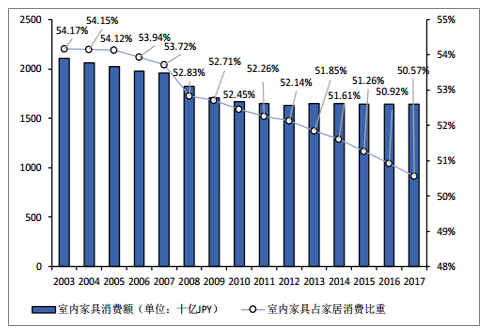

家居消费分类别来看,占比前四的为室内家具、家纺、灯具和窗帘,消费额分别约为 1.64 万亿日元、8200 亿日元、3450 亿日元和 2890 亿日元。2003-2017 年,室内家具消费占比由 54.17%缓慢下降至 50.57%,但各年占比均在 50%以上,占家居消费的大头。家居消费的萎缩叠加占比的下降,室内家具消费额由 2003 年的21.08 亿日元下降至 2017 年的 16.43 亿日元。

2017年各类家居消费占比

数据来源:公开资料整理

室内家具消费额及其占比

数据来源:公开资料整理

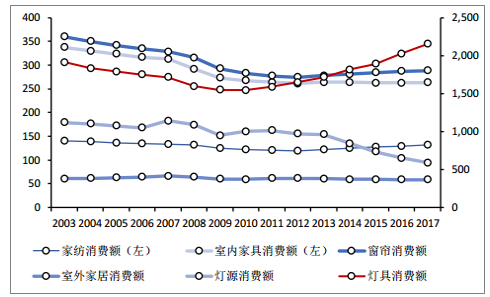

2003-2017年,灯具、室外家居、家纺、窗帘、室内家具和灯源的累计增长率分别为 12.66%、-3.31%、-6.79%、-19.69%、-22.08%和-47.12%。即所有品类中,只有灯具的累计增长为正。而灯具消费额的增长还是由于政策层面的因素,得益于日本政府发起的由荧光灯向 LED 灯转变的能源改造计划。

各类家居消费额变动/十亿JPY

数据来源:公开资料整理

灯具消费受政策影响增长

数据来源:公开资料整理

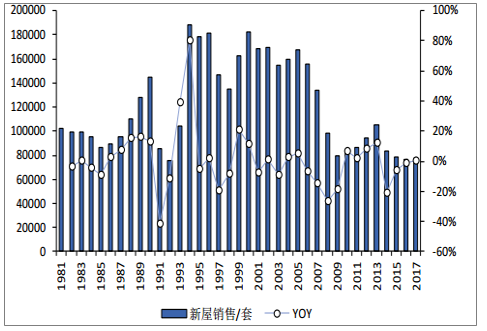

2、地产销量增速持续低位

家具消费滞后地产销售 2-3 年时间。1991 年日本房地产泡沫破裂后,迎来了将近20 年的萧条期,直到 2009 年前后才有所回暖。1990-2009 年,日本新屋开工数由170.71 万套下降至 78.84 万套,累计跌幅为 53.82%;日本新房销售由 14.47 万套下降至 7.96 万套,累计下跌 44.99%。

房地产销售及增长率

数据来源:公开资料整理

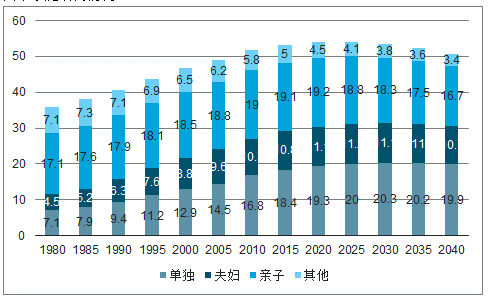

日本租房比例持续攀升,且家庭结构当中单身人士占比逐渐增多。由于租房和单身人士居多,因此单价较贵的耐用家具销量受限,而低价高频消费的家居产品更受青睐。

日本家庭结构情况

数据来源:公开资料整理

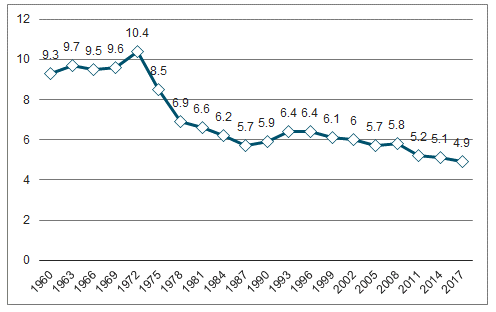

新增需求有限。结婚以及城市化率的提升会带来大量的家具采购。然而,日本的结婚率水平较低,早在 1960 年就仅有 0.93%,且大体呈负增长趋势,2017 年更已降至 0.49%; 而城镇化率 2017 年已达 91.53%,处于较高水平,提升空间不大。这些都导致新增家具消费需求有限。

结婚率不断降低(‰)

数据来源:公开资料整理

城镇化率提升空间不大

数据来源:公开资料整理

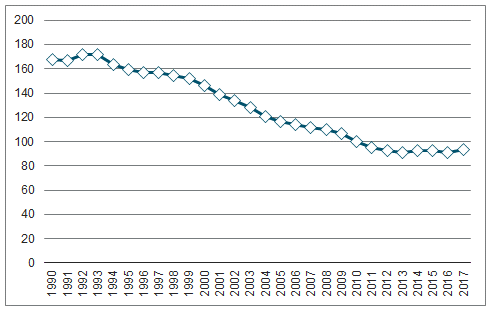

经济长期繁荣幻想的破灭,使日本居民的消费趋于理性,更加追求高性价比的产品。近几年虽然经济和房地产趋于稳定,但家庭耐用品的支出并未提振。2017 年家居价格指数仅为 1990 年的 56.04%,人均家居消费额也比 1990 年锐减 50.6%至1.21 万日元,这反映了家居领域的消费降级。在经济没有明显提升的情况下,预计这种趋势还会持续。

家居价格指数下降(2010=100)

数据来源:公开资料整理

人均家居消费额锐减/JPY

数据来源:公开资料整理

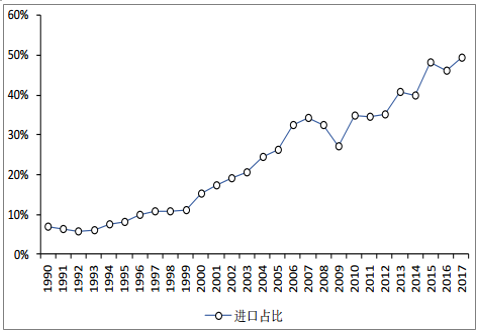

日本家具的进口,在 1987 年有了大幅度增长,并且首次达到 1000 亿日元,此后不断增长。90 年代日本的家具进口额基本呈增长趋势,进口家具在泡沫经济崩溃以后的 1993 年和 1994 年,基本上都是一直增长的,宏观地看日本家具的进口情况,在泡沫经济时期,以意大利、德国为首的档次较高的欧美产品占多数,泡沫经济崩溃后,它们的价格受到冲击,而所谓实施低价政策的东盟国家的产品在日本市场急剧增加。

日本家具进口占比

数据来源:公开资料整理

二、行业集中度较高

行业集中度较高。2009 年,日本家居行业 CR5 就已达到 15.5%以上,且每年均保持不低的增速。2017年,CR5 更是达到了 22.3%,对标美英德中四国,这一市占率水平遥遥领先。

日本家居CR5及增长率

数据来源:公开资料整理

2017 年主要国家CR5及增长率

数据来源:公开资料整理

三、对标日本,国内家居行业大有可为

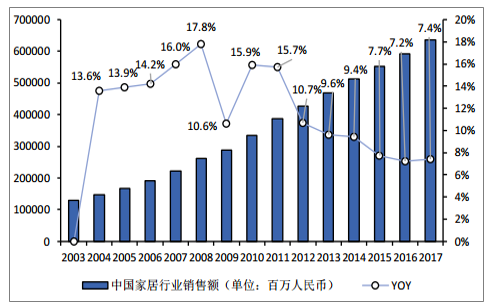

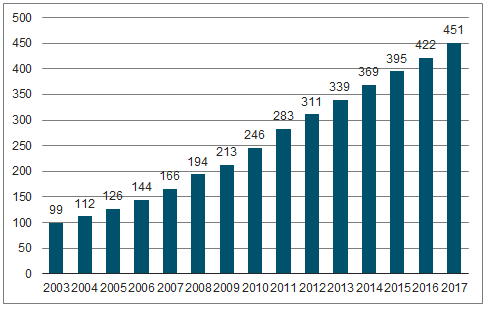

市场体量大,人均销售额增长潜力大。2003-2017 年,中国家居销售由 1291 亿人民币增加至 6356 亿人民币,年均复合增长率为 12.06%。而日本 2017 年家居销售额为 1876 亿人民币(以 2017 年 12 月 31 日汇率换算),年均复合增长率为-1.28%。我国家居销售规模和增速都远超日本,市场体量大。同时,从人均角度来看,我国 2017 年人均家居消费额为 451 人民币,仅为日本 697 人民币(以 2017 年 12月 31 日汇率换算)的 65%左右,说明中国家居销售的增长潜力巨大。

中国家居销售额及增长率

数据来源:公开资料整理

中国人均家居消费额仅为日本 60%/CNY

数据来源:公开资料整理

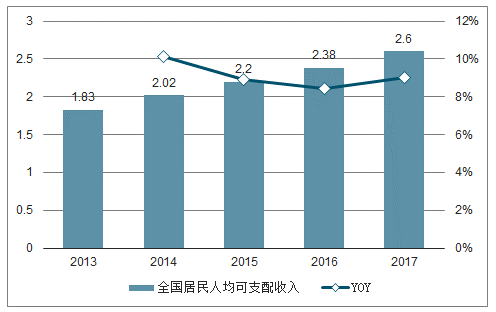

人均可支配收入平稳增长,城镇化率不断提升。与日本人均可支配收入增长停滞相比,我国居民人均可支配收入保持平稳增长,近五年 CAGR 为 9.13%,收入增加催生人们对生活品质的追求,将带来家居消费的增加。同时,对标日本 91.53%的高城镇化率水平,我国 2017 年城镇化率仅为 58.5%,还有巨大的提升空间,国内消费者习惯乔迁装修更换家具,由此带来的新增需求是非常可观的。

人均可支配收入提升

数据来源:公开资料整理

城镇化率不断提升

数据来源:公开资料整理

本文转自:中国产业信息网

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区